前文《REITs的发展和展望系列(一):REITs的简介和分类》基本把REITs的大致概念和运作方式做了简单介绍。由于REITs在国内兴起的时间还不长,国内机构在设计相关制度和交易结构时大量借鉴海外的发展经验,本部分内容将重点对REITs在海外的发展历史进行梳理,旨在让国内REITs从业者更好的理解国内当前REITs的政策基础,更好的寻找我们发展中的不足和问题。

(一)不动产投资信托基金(REITs)在不同国家和地区的发展现状

1960年REITs最早诞生于美国,70年代末荷兰、中国台湾、新西兰、澳大利亚相继引入REITs,90年代起REITs逐渐在全球普及。在亚洲,REITs于2001年出现在日本,其后于2002年出现在新加坡,紧接着在中国台湾和香港等地相继被推出,2021年中国大陆市场发行首批REITs。

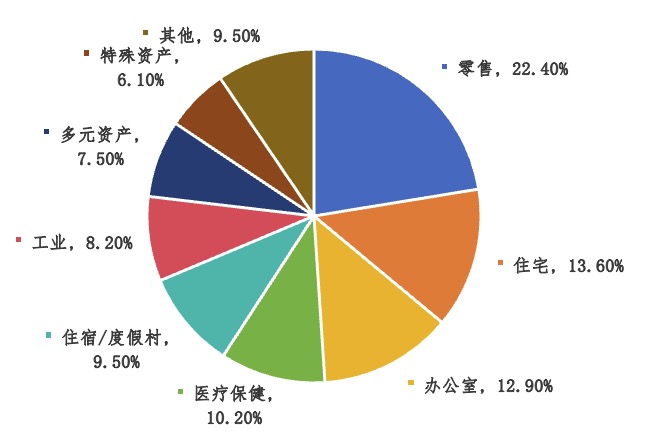

美国市场作为全球较为成熟的REITs市场,REITs市值全球占比超过60%,底层资产以住宅和零售为主。美国为全球最大且较为成熟的REITs市场,从全球市场占有率看,截至2022年末,美国共发行REITs232只、数量占比26%,总市值1.28万亿美元、占比67%。从类型来看,美国REITs以权益型为主,近50年以来美国上市REITs中权益型REITs占比保持稳定增长,截至2022年末,权益型上市REITs数量共162只,总市值1.21万亿美元,占REITs总市值的95%。从底层资产来看,零售类和住宅类REITs数量占比最大,合计占比36%。

图1:美国REITs底层资产情况

数据来源:中金证券

亚洲市场REITs起步较晚,REITs市值逾3,000亿美元,底层资产呈多元化。相比于美国,亚洲REITs市场起步较晚,且以契约型REITs为主,根据2021亚洲房地产投资信托基金研究报告显示,截至2021年末,亚洲市场上活跃的REITs共计198只,总市值达3,041亿美元,其中日本、新加坡和中国香港三地REITs市值占比分别为48.6%、28.1%和9.9%。从底层资产类型来看,亚洲REITs底层资产中占比最高的为综合型物业(即包括多种物业类型,占比45%),办公楼、工业和零售占比也较高。特别地,新加坡REITs的国际化程度较高,截至2022年末超过90%的新加坡REITs持有海外资产,其中17只REITs只持有海外资产,资产主要分布于澳大利亚、中国、日本和美国等国家,地域分布较为广泛。

图2:亚洲地区REITs底层资产情况

数据来源:中金证券

(二)不动产投资信托基金(REITs)在美国的发展

美国作为REITs的发源地,同时是全球最成熟的REITs市场,REITs市值全球占比超过60%,因此美国的REITs行业发展历史最值得国内借鉴。

1)起步阶段(1960年-1968年):

美国REITs市场起步于1960年颁布的《房地产投资信托投资法案》,在该法案通过前,商业地产主要被高净值人士、企业、机构投资者持有,而该法案允许公开募集众多中小投资者的分散资金并用于投资地产项目。同年,推出了《国内税收法典》,在企业所的税层面给予符合要求的REITs与共同基金同等的税收中性待遇,由此希望能吸引中小投资者投资房地产行业,同时为房地产行业开辟新的融资渠道。1965年,首只REIT“大陆抵押投资者”(Continental Mortage Investors)于纽交所上市。受《房地产投资信托投资法案》限制,此时的REITs只能持有物业资产,在管理和运营方面受到限制,导致行业发展较为缓慢,至1968年整个REITs行业规模仅为10亿美元。尽管《房地产投资信托法案》减轻了REITs的税收负担,但当时更为盛行的是“房地产有限合伙制”(Real Estate Limited Partnership,简写为RELP)。此时的RELP可以使用加速折旧的计算方式使合伙企业产生账面亏损,从而为投资者提供税收抵扣。

2)初次繁荣期(1969年-1972年):

第一个关于REITs税收的法规《房地产投资信托税收法》出台,美国国会颁布了取消(抵押品)赎取权财产法规,允许REITs在收购一个物业90天后,将物业交给另一个独立承包者来运营。在房地产开发热中,银行掀起新的抵押型REITs热潮。这使得REIT利用少量股东权益和大量借款向房地产业提供短期贷款,REITs总规模从1968年10亿美元快速上升至1972年近20亿美元,共有超过50只抵押型ETs在此期间创立。抵押型REITs通过低成本的公司债券、商业票据和银行信贷等进行融资,以获取利差收益。高杠杆带来每股盈利的提高,使REITs可以通过提高新增股份的发行价格进行融资从而扩大发行规模。

3)迅速萎缩期(1973年-1979年):

作为1976年美国税法改革的一部分,前总统福特签署《REIT简化修正案》,允许REIT在原有商业信托的基础上以公司的形式成立。1981年,里根政府通过《经济复兴税收法案》,允许房地产业主采用一些加速折旧会计处理以合法避税,刺激了房地产购买热,私有制房地产合伙制企业滋生逃税风险。1973年,石油危机导致美国经济出现了严重的通货膨胀,高涨的通货膨胀率大幅增加了REITs的融资成本,发放固定利率贷款的REITs资产组合的价值也大幅下降。抵押型REITs的负债杠杆使其不良资产迅速升至1974年的73%,REITs价格暴跌。美国REITs在20世纪70年代中逐渐没落,REITs行业总市值从1973年末的13.94亿美元大幅下降至1974年年末的7.12亿美元。

4)改革恢复期(1980~1985年):

1986年国会通过《税收改革法案》,取消了私有公司以合伙制的避税,加速折旧与结转亏损方面作出限制,使得REITs相比其他形式获得更多的税收优势;允许REITs直接拥有和经营房地产,而不必交由第三方管理,REITs进入了主动管理阶段。同时,美国房地产行业在此阶段逐渐恢复。1980年-1985年,美国REITs行业总市值从的22.99亿美元迅速增长至76.74亿美元。

5)第二次繁荣期(1986~1991年):

1986年,美国国会通过《税收改革法案》,使REITs的税收优势再次凸显,还允许REITs自主管理收租类业务,使美国REITs行业进入第二个繁荣期,截至1991年年末,REITs行业总市值已达129.68亿美元。《税收改革法案》促进了REITS的发展,主要原因是:1)对“房地产有限合伙制”(RELP)向投资者结转亏损的能力做出了限制,极大地限制了RELP的减税优惠,因此权益型REITS逐渐取代了RELP的地位,逐渐成为REITs行业的主要存续形式;2)《税收改革法案》对REITs房地产管理的限制有所放松。《税收改革法案》允许REITs持有、经营和管理大部分收益型商业房地产,使房地产开发商和运营商参与组建REITs的积极性显著提高;3)1986年后,《税收改革法案》引导REITs从被动管理向主动管理转型,原有抵押型REITs大多改组成持有并管理房地产的主动管理型REITs。

6)大发展期(1992~2007年):

1992年,美国房地产开始进人新一轮的繁荣,大量的资金开始进入房地产市场,盘活了许多物业资产。市场放宽对机构投资者投资REIT的限制,解决了养老基金进入REITs市场股权结构障碍。制度上允许REITs成立应税子公司并尝试经营非收和类业务,扩大了REITS 的上下游产业链。众多利好REITs产品的改革使美国REITs总市值在15年间增长了约20倍。

塔博曼购物中心公司于1992年在纽交所上市,标志着伞形REITs(UP-REITs)的诞生。在UP-REITs不直接持有物业资产,而是通过投资成为经营性合伙企业的普通合伙人,该经营性合伙企业实际持有底层资产。与传统REITs项目相比UP-REITs的核心优势在于其税收递延功能,也是使美国REITs市场再度繁荣的一个重要原因。

该阶段的REITs行业有了显著变化。首先,投资者的投资理念发生变化,与过去投资者购买房地产是为了获得资产增值和避税待遇不同,人们通过持有上市权益型REITs进行房地产投资的主要目的是分享由租金收入形成的现金流。同时,REITs管理模式从主要聘请外部人员进行管理转为主要实行内部管理,管理层持有相当一部分权益。最后,税法要求REITs将绝大多数应税收入分配给投资者,导致REITs扩张资金短缺,REITs主要通过资本市场获得低利率债务资金或进行股权融资,进行原有资产的整修和新资产的收购、扩展等。

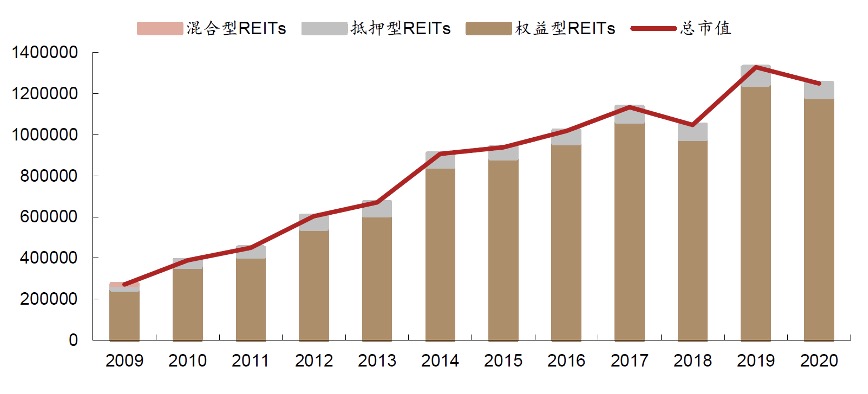

7)金融危机后整合发展期(2008年至今):

2008年美国发生了次贷危机并波及全球,REITs市场也受到极大冲击。2008年REITs市场规模收缩38.57%。但是随着美国政府采取多种措施稳定市场,REITs市场很快从冲击中恢复过来,仅用三年便走出低谷。2009年至2020年间,美国REITs市场保持了年均17.22%的增速。

图3:2009-2020年美国各类REITs总市值(百万美元)

数据来源:西部证券

数据来源:西部证券

金融危机后,REITs市场开始逐步呈现出全新的发展趋势。

首先,RETTs开始呈现投资领域多元化的趋势。2008年《REITs投资与多样化法案》发布为REITs投资多元化提供了广阔的发展空间。除了在传统的零售和购物中心、写字楼以及住宅等领域持续发力外,REITs开始更多地向基础设施、仓储、农业和林地、医疗保健等非传统领域投资。非传统领城的投资进一步分散了REITs的风险,也创造了较高的回报率。

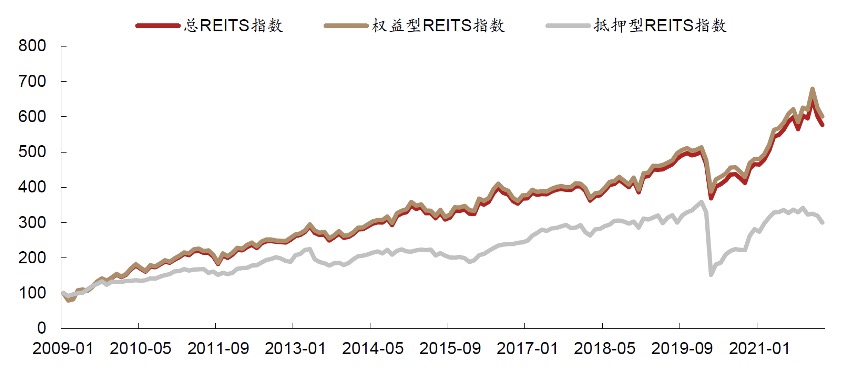

同时,REITs的发展还呈现出募资规模扩大、回报稳定的趋势。金融危机后,REITs在很短时间内开始复苏,尤其是近期,美国REITs收益率逐步提高,并且高于其他主要指数基金的收益率。此外,REITs募集资金的规模自2008年开始逐步扩大,且股权募集资金的规模占比不断提高,杠杆率逐步降低,进而使资本结构更合理,风险逐步降低。

图4:2009-2022年美国REITs全收益指数表现(起点指标为100)

数据来源:西部证券

数据来源:西部证券

未完待续,《REITs的发展和展望系列》将分为5个部分持续进行发布:

1、《REITs的发展和展望系列(一):REITs的简介和分类》(已发)

2、《REITs的发展和展望系列(二):REITs在海外的发展历史》(已发)

3、《REITs的发展和展望系列(三)REITs在国内的发展历史》

4、《REITs的发展和展望系列(四)REITs在国内的发展实践》

5、《REITs的发展和展望系列(五)REITs目前存在的问题和发展的展望》

欢迎持续关注。